W ramach Porozumienia o Partnerstwie i Współpracy pn. „Edukacja ekonomiczna dzieci, młodzieży, studentów i seniorów – współpraca sektora finansowego z jednostkami samorządu terytorialnego” zawartego w dniu 17.11.2017 r. w Warszawie pomiędzy Związkiem Banków Polskich i Fundacją Warszawski Instytut Bankowości, a Gminą Miasto Ostrów Wielkopolski – projekt BAKCYL – uczniowie ostrowskich szkół podstawowych (SP nr 2, SP nr 5, SP nr 6, SP nr 9 i SP nr 14) mają możliwość uczestniczenia w dodatkowych lekcjach z zakresu edukacji finansowej prowadzonych przez wolontariuszy z banków.

BAKCYL obejmuje również spotkania młodzieży z menadżerami i ekspertami bankowymi oraz konkursy, gry i filmy edukacyjne, które podnoszą poziom wiedzy młodego pokolenia Polaków z zakresu praktycznych finansów i pomagają im na starcie w dorosłość.

Zapraszamy do zapoznania się z materiałami dotyczącymi edukacji finansowej.

Piramidy finansowe kuszą biednych i bogatych

Piramida finansowa i chciwość to dwa ściśle powiązane ze sobą pojęcia. O ile chciwość jest cechą ludzką, przez jednych uważaną za dźwignię postępu, a przez innych za źródło wszelkich nieszczęść, o tyle piramida finansowa jest konstrukcją opartą o wzór matematyczny, której celem jest wykorzystanie chciwości jej uczestników dla… zaspokojenia chciwości jej twórcy.

Piramida finansowa – schemat Ponziego – jest strukturą, w której zysk konkretnego uczestnika jest uzależniony od wpłat poźniejszych uczestnikow, znajdujących się w pewnym sensie na kolejnym niższym poziomie. Każdy z uczestników takiej piramidy jest zobowiązany do pozyskania sześciu nowych uczestników. Jego zysk jest uzależniony od wpłat uczestników na kolejnych niższych poziomach. Problem pojawia się w momencie, kiedy nie można już zwerbować nowych chętnych do piramidy. Wszyscy ludzie na Ziemi nie wystarczyliby do uczestniczenia w piramidzie liczącej kilkanaście poziomów. Ale do upadku piramidy finansowej dochodzi znacznie wcześniej. Momentem krytycznym jest pojawienie się dużej liczby osób, które chcą wypłacić swoje pieniądze.

Charles Ponzi, włoski emigrant stworzył swoją piramidę finansową na początku XX wieku. Inwestorom, których pozyskał oferował zysk w wysokości 50 proc. po 45 dniach. Straty uczestników jego piramidy oszacowano na 15 mln dolarów. Od tamtego czasu piramidy finansowe nazywane są także schematem Ponziego.

Koniec komunizmu ożywił piramidy finansowe

Kolejne piramidy finansowe pojawiały się najczęściej w krajach, gdzie poziom edukacji ekonomicznej był na bardzo niskim poziomie. Jak łatwo zgadnąć najlepszym miejscem na tego typu oszustwa były państwa, które przez kilkadziesiąt lat były odcięte od gospodarki rynkowej, i z natury rzeczy ani ich mieszkańcy, ani też organy państwa, nie były przygotowane do zmierzenia się z rożnego rodzaju przestępstwami na rynku finansowym.

Upadek piramid finansowych w Albanii w 1997 roku doprowadził prawie do wojny domowej. Albania była krajem wyjątkowym, ponieważ po II wojnie światowej była nie tylko odcięta od państw zachodnich, ale także nie utrzymywała bliskich kontaktów z innymi państwami bloku komunistycznego w Europie. W efekcie, Albańczycy mieli znikomą wiedzę o regułach rządzących gospodarką wolnorynkową i nie potrafili ocenić, czy proponowana im inwestycja to oszustwo, czy też uczciwa oferta finansowa. Zamieszki w Albanii spowodowane upadkiem dwóch największych piramid finansowych zakończyły się śmiercią 2 tysięcy osób, kryzysem politycznym i stratą finansową ich klientów ocenianą na ponad miliard dolarów.

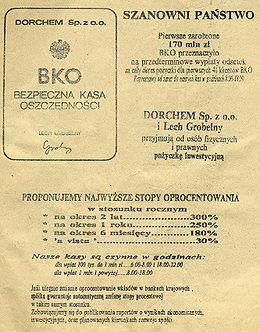

Piramidy po polsku: od BKO do Amber Gold

W Polsce także mieliśmy do czynienia z piramidami finansowymi. Pierwsza zaczęła działać już na początku transformacji ustrojowej w naszym kraju, czyli w 1989 roku. Wtedy pojawiła się Bezpieczna Kasa Oszczędności Lecha Grobelnego. Przy szalejącej w kraju inflacji ludzie szukali bezpiecznych lokat, a BKO oferowała w skali roku oprocentowanie na poziomie 250 proc., a na wkładach a vista 30 proc. Reklama Bezpiecznej Kasy Oszczędności nie była zbyt wyrafinowana. Do wyobraźni przemawiał obiecywany zysk, co ilustruje prezentowane poniżej ogłoszenie.

Lech Grobelny zakładał, że złoty nadal będzie tracił na wartości, tak jak to miało miejsce w PRL, i uznał, że najlepszą inwestycją będzie kupowanie dolarów. Bardzo się pomylił. Wprowadzenie pełnej wymienialności złotego i sztywnego kursu naszej waluty do dolara szybko doprowadziło tę piramidę do upadku. Ocenia się, że w Kasie Lecha Grobelnego oszczędzało około 10 tysięcy osób.

Jednak polska piramida BKO w porównaniu z rosyjską firmą MMM, założoną przez Siergieja Mawrodiego, to tylko drobne oszustwo. Szacuje się, że klientami tej firmy było od 5 do 10 milionów Rosjan. Firma MMM zaczęła funkcjonować jako piramida finansowa w 1993 roku. Papiery emitowane przez MMM nie były notowane na żadnej giełdzie, ale „gwarantowały” 1000 proc. wzrostu wartości rocznie. Firma zdecydowała się na agresywną reklamę kierowaną do zwykłego Rosjanina. Warto przy tym zaznaczyć, że pod koniec XX wieku praktycznie nie było już Rosjan, którzy by pamiętali realia gospodarki kapitalistycznej, gdyż rewolucja październikowa dokonała się w 1917 roku. Reklama, której głównym bohaterem był Lionia Gołubkow, łatwo trafiała do odbiorców. Otoż Lionia, inwestując w MMM, najpierw mógł sobie kupić buty, potem płaszcz obszywany futrem, następnie meble i dalej, co tylko sobie zamarzył. Lionia obiecywał szybki wzrost swojej inwestycji, co widać na filmie reklamowym z jego udziałem.

https://youtu.be/hdnPyvP8TKI

20 lat po aferze Lecha Grobelnego obeznani już z gospodarką wolnorynkową Polacy znów dali się nabrać. Uwierzyli w gruszki na wierzbie obiecywane przez firmę Amber Gold. Nie obiecywano w tym przypadku 1000 proc. zysku jak w przypadku MMM, ani nawet 250 proc. jak w kasie Grobelnego, a tylko skromne 15 proc. w skali roku. Było to jednak oprocentowanie dwa razy wyższe od najlepszych ofert oprocentowania lokat, jakie oferowały w tym czasie banki. Jak widać to wystarczyło, aby skusić tysiące Polaków.

Gdy rozum śpi… odradzają się piramidy finansowe, nawet w najbardziej rynkowej gospodarce

Jednak chciwość odbiera rozum i rozsądek nie tylko niedoświadczonym mieszkańcom Europy Środkowej i Wschodniej, którzy niedawno rozstali się z gospodarką centralnie sterowaną, ale także bogatym Amerykanom, którzy ukończyli świetne szkoły wyższe, osiągnęli wielkie sukcesy zawodowe i dzięki swojej pracy zarobili miliony dolarów. Także szefom renomowanych instytucji finansowych, którym doświadczenie powinno podpowiadać, że firma, która oferuje niezwykle wysokie zyski jest podejrzana.

W 2009 roku upadła największa piramida na świecie, należąca do znanego finansisty Bernarda Madoffa. Aby być jej klientem trzeba było wpłacić co najmniej 10 mln dolarów. W sumie uczestnicy stracili kilkadziesiąt miliardów dolarów. Klientami Madoffa byli znani aktorzy, kongresmeni, sportowcy, jak również wielkie instytucje finansowe takie jak HSBC, Royal Bank of Scotland, UniCredit. Początkowo fundusz Madoffa inwestował w nieruchomości i papiery wartościowe, ale śledztwo wykazało, że przez ostatnich 13 lat fundusz w ogóle nie inwestował powierzonych środków. Kiedy trzeba było wypłacić klientowi pieniądze, to fundusz Madoffa wypłacał je ze środków wpłacanych przez kolejnych klientów. Czyli postępował dokładnie tak, jak przewiduje to schemat Ponziego.

Polacy już odporni na schemat Ponziego?

Polskie prawo stanowi, że nasze środki możemy lokować lub dawać w zarządzanie tylko bankom, Spółdzielczym Kasom Oszczędnościowo-Kredytowym, firmom ubezpieczeniowym, funduszom emerytalnym, funduszom inwestycyjnym, domom maklerskim. Są to instytucje finansowe, które nadzoruje Komisja Nadzoru Finansowego.

Listę podmiotów nadzorowanych przez KNF można znaleźć pod adresem:

https://knf.gov.pl/podmioty/wyszukiwarka_podmiotow

Powierzajmy pieniądze tylko firmom, które znajdują się na tej liście. Można też sprawdzić czy dana Firma nie wzbudza obaw Komisji Nadzoru Finansowego. KNF prowadzi bowiem na swojej stronie internetowej listę podmiotów, które zdaniem Komisji mogą działać niezgodnie z interesem konsumentów. Jakie są to firmy możemy przekonać się pod adresem:

https://knf.gov.pl/dla_konsumenta/ostrzezenia_publiczne

Aby nie stać się ofiarą nieuczciwej firmy finansowej należy:

Po pierwsze ‒ uznawać za podejrzaną każdą nadzwyczajnie korzystną propozycję pomnożenia naszych pieniędzy.

Po drugie ‒ sprawdzać na liście ostrzeżeń publicznych KNF czy nie znajduje się tam podmiot, któremu chcemy powierzyć nasze środki finansowe.

Po trzecie ‒ sprawdzać na stronie KNF czy dana firma jest objęta nadzorem Komisji Nadzoru Finansowego.

![]()

Program sektorowy „Bankowcy dla Edukacji” to jeden z największych programów edukacji finansowej w Europie. Jest on realizowany od 2016 r. z inicjatywy Związku Banków Polskich przez Warszawski Instytut Bankowości. Jego celem jest edukowanie uczniów, studentów i seniorów w zakresie podstaw praktycznej wiedzy dotyczącej ekonomii, finansów, bankowości, przedsiębiorczości, cyberbezpieczeństwa i obrotu bezgotówkowego.

Zapraszamy na stronę www.bde.wib.org.pl